O tesouro direto poder ser uma boa solução, para quem busca investimento com a mesma segurança da poupança, porém com uma rentabilidade maior.

Aos poucos os investidores estão se conscientizando que deixar o dinheiro na poupança não é nada rentável.

Dessa forma os títulos do governo podem ser uma ótima alternativa para os investidores conservadores. Pois, com apenas R$31,34 você já consegue investir nesse produto de renda fixa.

O que é Tesouro Direto?

Primeiramente, iremos esclarecer uma dúvida da maioria das pessoas. Lembre-se que o tesouro direto não é investimento e sim um meio para investir em títulos públicos.

Este programa foi lançado no ano de 2002, tendo como objetivo, democratizar o investimento em títulos públicos para pessoas físicas. Alias, com pouco grana você já consegue emprestar para o governo e ganhar dinheiro por esse investimento.

Antigamente, o investidor pessoa física não conseguia investir de forma direta nesses títulos, somente de maneira indireta, através dos fundos de investimento, que alocavam uma boa parte da carteira em títulos do governo.

A B3 juntamente com o tesouro nacional, desenvolveram este programa, ao qual possibilita a venda de títulos públicos para pessoas físicas, de forma 100% online.

Tesouro Direto, como investir?

Como vimos anteriormente, todo o processo de investimento é realizado de maneira 100% digital.

- No site do tesouro direto vá na aba simulador e responda as perguntas.

- Veja qual o melhor título para você

- Abra uma conta na toro investimentos.

- Faça seu cadastro no tesouro direto

- Transfira a quantia para investimento

- Invista pela plataforma da sua corretora ou pelo APP oficial do tesouro direto.

Pronto! você emprestou dinheiro para o governo.

Tipos de Tesouro Direto?

Para compreender melhor o funcionamento do tesouro direto, entenda os tipos de títulos públicos e como funciona cada um deles:

Tesouro Selic

O Tesouro Selic é uma boa alternativa para reserva de emergência. O seu rendimento tem como referência a taxa básica de juros da economia ou também conhecida como taxa Selic.

Além disso, ele possui liquidez diária, permitindo ao investidor resgatar a qualquer momento e utilizá-lo em caso de emergência.

Tesouro IPCA

O Tesouro IPCA é um título indicado para investir com foco no longo prazo, diferentemente do Selic que serve como uma reserva emergencial.

Parte da sua rentabilidade varia conforme a inflação e a outra parte é fixa. Por exemplo:

Camilla investiu R$100,00 em Tesouro IPCA + 5%. No resgate do seu investimento, o índice de preço ao consumidor amplo (IPCA) estava em 10%, então nesse caso ela teria um rendimento de 10% (valor do IPCA naquele momento) + 5% (valor fixo), totalizando 15% de R$100,00, valor final = R$115,00.

Tesouro Prefixado

O Tesouro Prefixado por sua vez conta com uma rentabilidade fixa, ou seja, no momento da compra o investidor saberá exatamente o que irá receber no resgate.

Logo, pode ser um bom investimento para investidores que se sentem mais seguros ao saber o valor exato da rentabilidade.

Como Funciona Imposto e Taxas?

Imposto

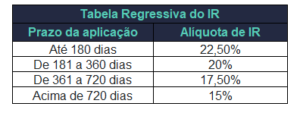

O imposto cobrado nesse produto, varia conforme o tempo de aplicação. Quanto menos tempo de aplicação maior o imposto. Abaixo veja a tabela utilizada para cálculo:

Lembrando que o imposto desses títulos é cobrado na fonte. Há! não se esqueça do IOF, que só é cobrado se o investidor ficar com o investimento por menos de 30 dias.

Taxas

Eventualmente, as instituições financeiras cobram pela taxa de administração, o que não é muito comum atualmente.

Por outro lado, o investidor precisa pagar anualmente uma taxa de custódia para a B3 no valor de 0,2 ao ano, sujeita à tributação do imposto de renda variando conforme a tabela acima.

Tesouro Direto ou CDB?

Primeiramente, é importante ressaltar que ambos os produtos são títulos de renda fixa.

O CDB é um Título emitido por uma instituição financeira, enquanto os títulos do tesouro são emitidos pelo governo. Então dessa forma, os títulos do governo carregam menos riscos.

Mas vale lembrar que, o CDB conta com o FGC (fundo garantidor de crédito), Caso a instituição que emitiu o título não pague o investidor, esse fundo banca até R$ 250.000,00 ao investidor.

Igualmente ao tesouro direto o imposto no CDB segue a tabela regressiva, que começa em 22,50% e termina em 15%. Variando conforme o tempo de aplicação.

De maneira idêntica ao tesouro, o CDB também conta com papeis que podem ser resgatados a qualquer momento (liquidez diária).

Diferentemente do tesouro direto, no CDB não há cobrança de taxas de custódia e nem de administração.

Como podemos ver, os dois tipos de títulos apresentam muita igualdade.

Desse modo, você não precisa necessariamente investir todo seu capital em um ou no outro, diversifique.

Tesouro Direto vale a pena?

Bem como vimos em tópicos passados, o tesouro direto é um ótimo investimento para perfis conservadores e para investidores que procuram montar uma reserva de emergência.

E se além disso, você procura segurança e facilidade na hora de investir, os títulos públicos podem ser uma boa para você.

Porém, se você aceita correr mais riscos em busca de retornos maiores, talvez esse não seja o melhor investimento para você.

Pois na renda variável você encontra melhores retornos.

Portanto, entenda seu perfil e objetivos. e invista naquilo que realmente faz sentido para você.

Conclusão?

O tesouro direto pode ser uma boa alternativa para quem busca investir de forma segura e rentável.

Mas, não se esqueça de fazer sua simulação e ver qual desses títulos fazem mais sentido para o seu objetivo.

Afinal, dependendo do título escolhido, o investidor pode ter prejuízo se sair antes do vencimento.

Enfim, achou uma boa ideia, investir no governo? mande uma mensagem através do e-mail ou pelo whatsapp, eu vou ter o maior prazer em te responder.

Parabéns! Futuro Investidor e muito obrigado por ler até aqui.